多間本港科創企業近日相繼傳出上市,以及被大企業收購的喜訊。香港科學園科培網絡榮譽會長鄒健宏接受本報專訪指出,接連有港產科創企業掛牌,反映本港初創經過艱苦一段時間的經營也可成功發圍,為本地創科發展注入強心針。

鄒健宏認為,撇開近期的成功例子,上市對本港大部分初創而言仍是遙不可及。他建議本港應考慮引入特殊目的收購公司(SPAC)上市制度,甚至類似美國的場外交易(OTC)市場,降低本港初創上市集資門檻,避免過度依賴投資者融資,犧牲創辦人的股權。

進入收成期 投資者退場

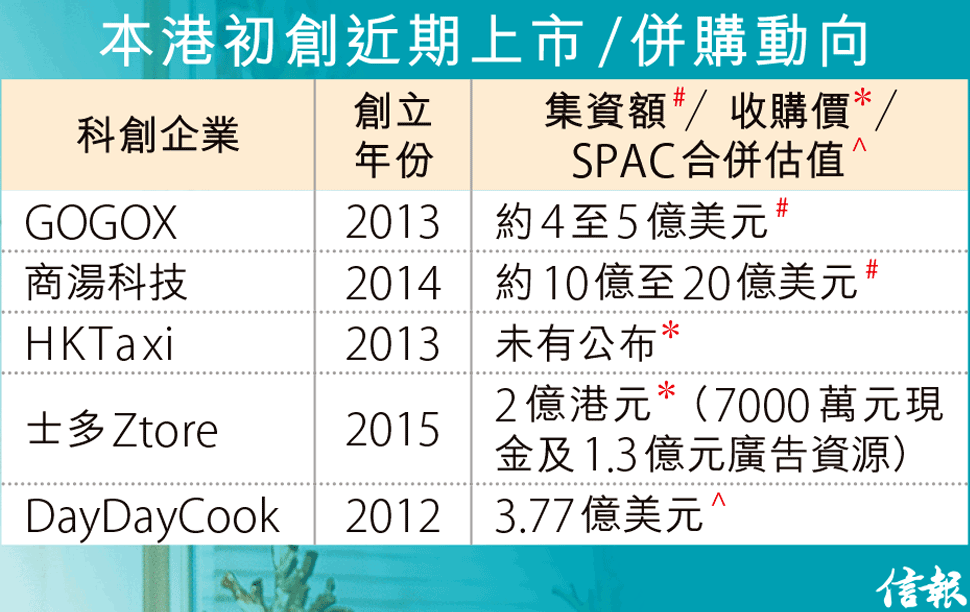

近日有意掛牌或成功賣盤的科創企業,包括GOGOX母公司58 Freight、商湯科技、DayDayCook、HKTaxi及士多Ztore。其中,58 Freight與商湯科技已向港交所(00388)遞交上市申請;DayDayCook跟美國的SPAC合併,將於納斯特掛牌;HKTaxi已賣盤予Uber,而士多Ztore則由電視廣播(00511)和邵氏兄弟控股(00953)所投資的新成立特殊目的實體(SPV)收購。

GOGOX申港掛牌,傳集資四億至五億美元。(網上圖片)

翻查資料,科技物流平台GOGOX於2013年創立,其餘4間科創企業均在2012年至2015年間創立,至今營運了6年至9年。鄒健宏直言,「初創投資者一般都希望3年至5年便可Exit(退場)」,然而上述例子正好讓投資者明白,6年至9年亦是香港初創步入「收成期」的合理時間。

上市是不少企業創辦人的夢想,「隨着公司引入投資者,完成多輪融資,上市就不再是一個Dream(夢想),而是創辦人實際需要做的事。」鄒健宏坦言,香港掛牌門檻很高,例如主板要求計劃上市的公司,其3年累計盈利至少5000萬元(港元.下同;明年1月1日起上調至8000萬元),掛牌前一年的盈利須達2000萬元(明年1月1日起增至3500萬元)。

GEM(前稱創業板)的掛牌門檻雖比主板低,亦要求在申請上市前兩年的營業現金流合計至少有3000萬元,對大部分香港初創而言可謂門檻極高,鄒健宏強調:「香港是國際知名的金融市場,卻不利初創發展。」

商湯科技近日遞交上市申請,其集資額約二十億美元。(資料圖片)

具一定規模的科創企業也可選擇到他國,例如美國、澳洲或新加坡等地上市,惟如今港企赴美掛牌,亦比以往艱難,因美國證券交易委員會(SEC)要求遞交上市申請的中國企業,須披露額外訊息。

此外,內地的監管部門也傳出要求赴美掛牌的中國公司,須把數據交予由國家支持的第三方數據保安公司管理和監督,避免過多數據轉移到海外,跟內地資本關係密切的港企隨時受牽連。早前彭博引述消息人士指出,另一港產「獨角獸」(估值逾10億美元未上市的初創)企業Lalamove,本來已計劃赴美集資,如今可能回港上市。

近年成為風潮的SPAC,是科創企業上市新渠道。煮食教學網站DayDayCook上月底宣布,與美國特殊目的收購公司Ace Global Business Acquisition簽訂協議合併,將在美國納斯特掛牌。同時,英國及新加坡近期先後放寬SPAC上市門檻,而與新加坡同為亞洲主要金融中心的香港,其SPAC上市制度則尚未步入諮詢階段。

DayDayCook計劃合併SPAC在美國納斯特交易所上市;圖為其創始人兼首席執行官朱嘉盈。(資料圖片)

減依賴創投 免稀釋股權

鄒健宏同意,SPAC對初創發展和籌集資本有正面作用,惟目前美國等地的SPAC掛牌門檻仍然偏高,SPAC傾向併購估值較高的科創企業,一般香港初創易被忽略。他建議,本港不妨容許資金規模稍細的SPAC上市,藉以吸引更多投資機構籌組SPAC,連帶降低本港初創以SPAC方式掛牌集資門檻。

不少初創為了搶佔市場,不斷融資供「燒錢」開發技術或業務,但此舉會稀釋創辦人股權。鄒健宏大膽提議,本港可在主板及創業板以外,增設一個類似美國場外交易(OTC)市場的集資途徑,讓已經營運3年、尚未符合主板或GEM上市要求的初創,向公眾發行部分股份,透過向公眾募資減低對風險投資者的依賴。

採訪、撰文:陳子健

{kind=link}

{kind=link}