虛擬銀行三招致勝關鍵 港邁向智慧時代 科技助拓新服務

原文刊於信報財經新聞

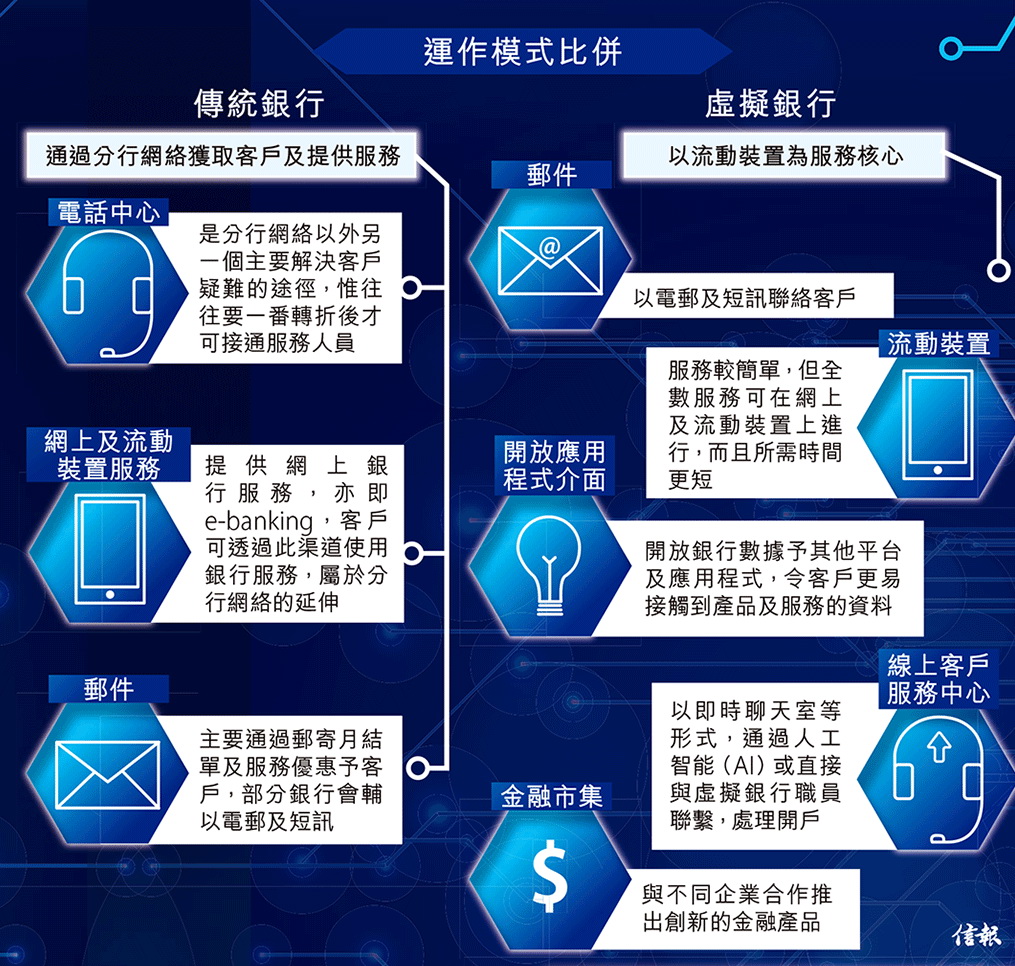

虛擬銀行發展迅速,反映在數碼世代,客戶的需求及行為已改變。(Freepik 網上圖片)

有「銀行創新之父」稱號的Brett King在其著作《Bank 3.0》中提到,銀行業已由過去依靠實體場所,轉變為如何令客戶感受得到銀行服務(Banking is no longer somewhere you go, but something you do)。香港金管局最近就更新《虛擬銀行的認可》指引進行諮詢,為本港銀行體系升級至「Bank 3.0」的智慧銀行時代,邁出一大步。本報將一連兩日以專題形式,從海外虛擬銀行發展和營運經驗,以及銀行界及科技界的觀點,探討本港虛擬銀行的發展。

近年歐美冒起多間「挑戰者銀行」(Challenger bank),其通過創新業務及科技應用,對傳統銀行的營運帶來直接衝擊。

本報專訪兩間正積極發展虛擬銀行業務的挑戰者銀行,包括剛完成收購哈洛德百貨旗下哈洛德銀行(Harrods Bank)的Tandem,以及長和系主席李嘉誠旗下維港投資有參與投資的N26。他們均提到,虛擬銀行服務能與傳統銀行競爭,有三大致勝關鍵,分別是靠科技應用普及、能提供針對客戶需求的產品、業務具高適應力和靈活性。

全天候針對個人小微企

虛擬銀行泛指不設實體分行,通過互聯網提供24小時全天候的銀行服務,連開戶亦於網上進行,虛擬銀行與傳統銀行經營的互聯網銀行(e-banking)在服務對象及產品方面略有差別。虛擬銀行服務對象圍繞個人及小微企業,提供提存、信用卡及貸款等服務。同時,虛擬銀行亦常與其他金融科技企業合作,提供如流動支付、個人與個人間(P2P)快速支付及配合日常消費的財務管理,甚至有購買加密貨幣及眾籌等服務,盡量把銀行服務生活化及簡易化。

「當我們於2015年推出產品時,沒有人認真看待我們。」N26的創辦人兼財務總監Maximilian Tayenthal如此說道。經過短短3年的時間,N26現時已有50萬客戶,打入17個歐洲國家市場,並計劃今年中進軍美國。

Tayenthal認為,虛擬銀行的發展迅速,反映在數碼世代,客戶的需求及行為已改變。他稱,「金融服務遠遠落後於旅遊娛樂及電子商務等行業,客戶希望無論何時、何地均能用到銀行服務,並且能得到良好的用戶體驗。」

虛擬銀行泛指不設實體分行,通過互聯網提供24小時全天候的銀行服務。(法新社資料圖片)

至於來自英國的Tandem,公司行政總裁Ricky Knox稱,虛擬銀行的包袱遠少於傳統銀行,能在傳統銀行壟斷的環境下殺出重圍。他說:「虛擬銀行能夠發展迅速,正因為沒有老舊的架構。從零開始去建立新產品,但傳統銀行可能需要1年,甚至更長時間,才能實現得到……我們的營運規模雖然較細,但同時令我們有更好的協作性及適應性。」

Knox提到,Tandem有逾萬名「聯合創辦人」,為Tandem產品提供意見及協助改善其應用程式,「我們每樣產品均會以客戶為中心,大型銀行在廣告中會說他們也以客戶為中心,但我們是把客戶為中心實現出來。」Tandem曾公開招募「聯合創辦人」,獲選的「聯合創辦人」可獲1股股份及提早體驗Tandem新產品。

Tayenthal說,N26通過智能手機重新定義銀行服務,「令它(銀行服務)變得更簡單、快捷及現代化,而傳統銀行大多只是為現有產品及過時的資訊科技系統,建立另一個新介面。」

打破產品同質化具挑戰

事實上,虛擬銀行往往能提供較傳統銀行吸引或創新的產品。例如英國虛擬銀行Atom提供的1至5年定存利率,介乎1.8至2.3厘,而傳統銀行的息率約0.5至0.7厘。另一虛擬銀行Fidor,其利率會與其Facebook的「Like」數目掛鈎。現時Fidor的Facebook Like達逾3100個,其活期存息年率為0.3厘。若Like數目超過4000個,客戶得到的息率會提高至0.35厘。

虛擬銀行加入戰團,往往被傳統銀行視為搞局者。Knox直言,「已向傳統銀行拋下戰書」。他說,虛擬銀行提供機會予客戶使用先進技術及產品的同時,亦迫使傳統銀行與時並進。

Tayenthal及Knox認同,虛擬銀行的成功,主要是較傳統銀行更能為客戶提供合適及方便的服務有關,羅兵咸永道合夥人兼金融業管理諮詢主管鮑浩哲認為,這亦可能是虛擬銀行日後的挑戰所在,要突破產品及理念同質化的局面。另外,雖然監管機構願意更開放地發牌照予虛擬銀行,但Knox希望在政府及監管層面上,能為虛擬銀行提供較寬鬆的監管框架。

採訪、撰文︰ 吳永強、謝智聰

[ English Version ]

As HK gears up for virtual banks, experts tout the benefits

支持EJ Tech

如欲投稿、報料,發布新聞稿或採訪通知,按這裏聯絡我們。

{kind=link}

{kind=link}