在香港,電子、移動支付發展落後,誰倒霉?

本文作者為芝麻信用業務拓展專家李浩榮,原文刊於作者Facebook

我不知道吳傑莊怎麼定義“落後”,但從用戶角度出發,支付寶、微信支付等,肯定比八達通“方便”。這種方便,正是商業創新的重要基礎。

比如,最近國內有個名叫“分答”的線上問答服務,非常火。 玩法是這樣的:在微信關注“分答”的服務號,再按個人喜好,比如科技、體育、醫學、娛樂八卦等,尋找相應的專家 (或者名人、KOL等),向其發問,每條問題支付幾十到幾千元不等,專家再用語音回答,限時一分鐘。中國首富、萬達集團董事長王健林之子 – 王思聰在“分答”上回答了32個問題,一星期內超過60萬人收聽,入賬24萬元。

“分答”的好玩之處,是所有問題都是公開的,其它用戶可以支付1元“偷聽”答案,然後發問者和回答者可以平分收益,即每人拿0.5元。換言之,如果你的問題能吸引大量用戶“偷聽”,不但可以把發問的費用賺回來,還能賺個盤滿鉢滿。如果你覺得自已是某個領域的專家,也隨時可以接受提問。

“分答”始創人姬十三把這種模式稱作“知識零售”,真是恰到好處。“分答”上線沒多久,內地規模最大的知識分享社區 – “知乎”馬上推出類似服務,名叫“值乎”。以前,旅遊達人可以寫博客、化妝達人可以拍Youtube短片吸引受眾關注,但要賺取收益,往往要靠廣告值入,或者商品導購才行。現在,這些KOL (Key Opinion Leader) 可以直接通過內容 (信息、知識) 獲利。這背後有兩個重要推動因素:

- 有效的內容分銷網絡 (content distribution network) – 微信全國用戶超過5.7億人,規模龐大,效率極高

- 便捷的支付方式 – 內地用戶早已養成微信支付的習慣了。事實證明,用戶對有價值的內容,是願意付費的,關鍵是付費門檻要非常非常低;即使香港有像Facebook這樣的內容分銷網絡,很難想像用戶會刷信用卡去購買內容,因為操作太麻煩了

如果用戶願意付1元去購買1分鐘的語音內容,並養成習慣,他們是否願意支付更多的費用,購買更豐富的內容?

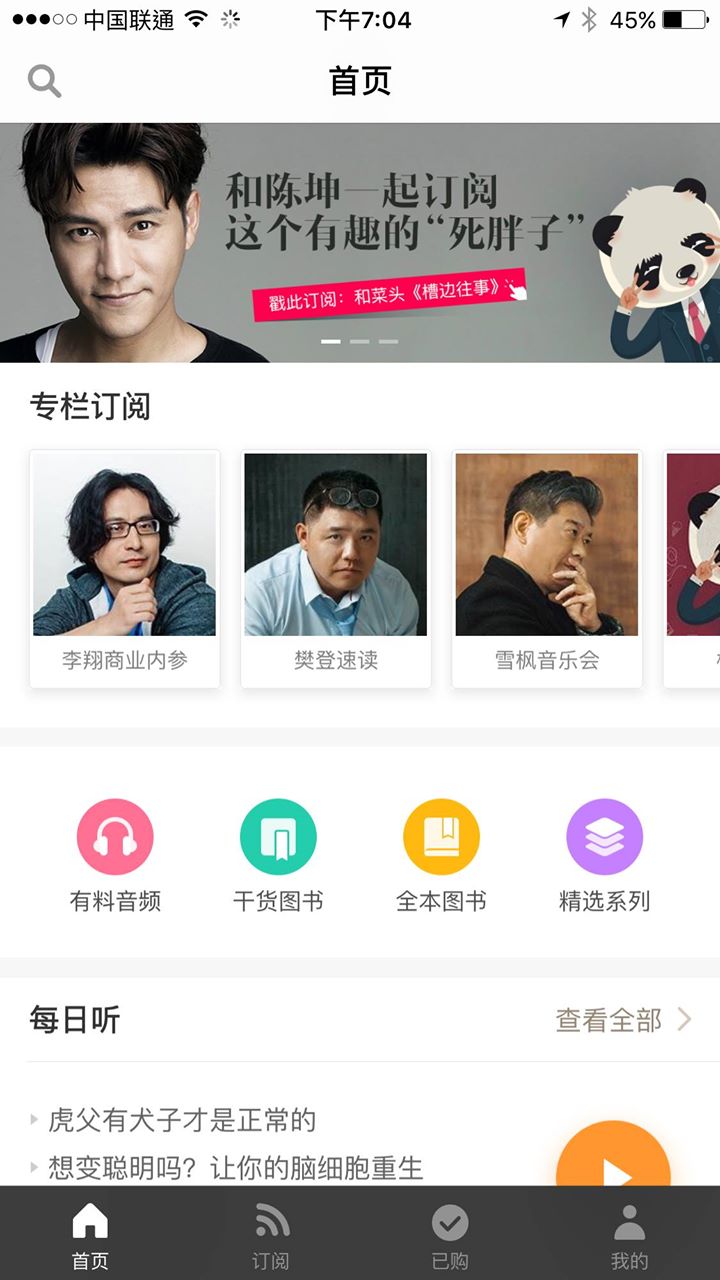

內地資深媒體人羅振宇去年11月推出“得到”app,定位是知識服務商,每天人工精選6段不同領域的知識,以語音方式呈現,每段3-6分鐘,讓用戶在碎片時間收聽。App也提供書本推介等內容。最近,“得到”邀請了幾位KOL,包括著名商業記者李翔、作家和菜頭等,提供多個付費內容產品,年費199元,在app內可通過支付寶及微信支付購買。

以李翔的“李翔商業內參”為例,每周推送6篇文章,內含十多段精選的商業新聞的擇要和個人點評。今天app顯示,上線一周左右,訂閱人數已經超過4萬人,產生收入近800萬元,可謂非常成功。

這種成功,除了“得到”團隊的營銷能力,以及KOL本身的個人魅力以外,我認為支付工具起了至關重要的作用。

最近,我的老東家“壹週刊”裁員,蘋果日報也不是特別好過,間或還在Facebook看到新聞系的舊同學吐糟記者薪水低,待遇差。看到這些消息,我特別心痛。獨立分析員Ben Thomson指出,相對於內容生產 (content creation) 以及內容發現 (content discovery,比如Google、Facebook等),傳統媒體、出版商投入大量資源在印刷機、運送報紙的貨車等,擔當內容傳遞 (content delivery)的角色,在今時今日的互聯網年代,價值非常低。 但內容生產者的價值,是無法被取代的,關鍵是變現方式需要創新。

編採團隊是不是可以不再依附於大型機構,獨立運作,在Facebook等平台上直接出售付費內容?以內地的案例來看,這是完全有可能的,但香港的電子、移動支付相對“落後”,是一度無形的阻力,會拖累商業模式的轉型和演化。

受影響的,絕對不只是電子商務、媒體行業。最慘是你永遠不知道錯過了什麼。

支持EJ Tech

如欲投稿、報料,發布新聞稿或採訪通知,按這裏聯絡我們。

{kind=link}

{kind=link}