BNPL挑戰信用卡地位

原文刊於信報財經新聞「StartupBeat創科鬥室」

先買後付(BNPL)的起源,可追溯至2008年金融海嘯後。Hero Plus創辦人及行政總裁林樹朗指出,「當時經濟很差,除了房債,很多人的信用卡數如雪球般愈滾愈大,一些本身從事消費者貸款(Consumer Lending)的人,便提出BNPL概念,希望人們減少信用卡債務,甚至取代信用卡地位。」

其中,與蒂爾(Peter Thiel)共同創立PayPal的Max Levchin,在2012年創立了Affirm,另一BNPL公司Afterpay則在2014年由澳洲人Nick Molnar和Anthony Eisen建立,兩者如今已成為重量級金融科技企業。

Affirm於2012年創立,近年夥拍美國電商Shopify及亞馬遜,在其平台提供BNPL服務。(Affirm網上圖片)

Affirm在去年7月及今年8月,先後宣布夥拍美國電商平台二哥Shopify及一哥亞馬遜(Amazon),在平台提供BNPL服務。該公司今年1月納斯特掛牌時,首日股價暴升一倍;與Affirm鬥個你死我活的Afterpay,今年8月獲Twitter聯合創辦人Jack Dorsey旗下流動支付服務商Square,斥資290億美元(約2262億港元)收購。

另外,PayPal上月宣布以3000億日圓收購日本BNPL獨角獸企業Paidy,連蘋果公司亦盛傳夥拍高盛,推出自家BNPL服務Apple Pay Later。在亞太區,較為著名的BNPL平台除了Atome、hoolah及Paidy,還有隸屬於阿里巴巴(09988)旗下螞蟻金服的花唄,以及同樣來自中國的西瓜買單。

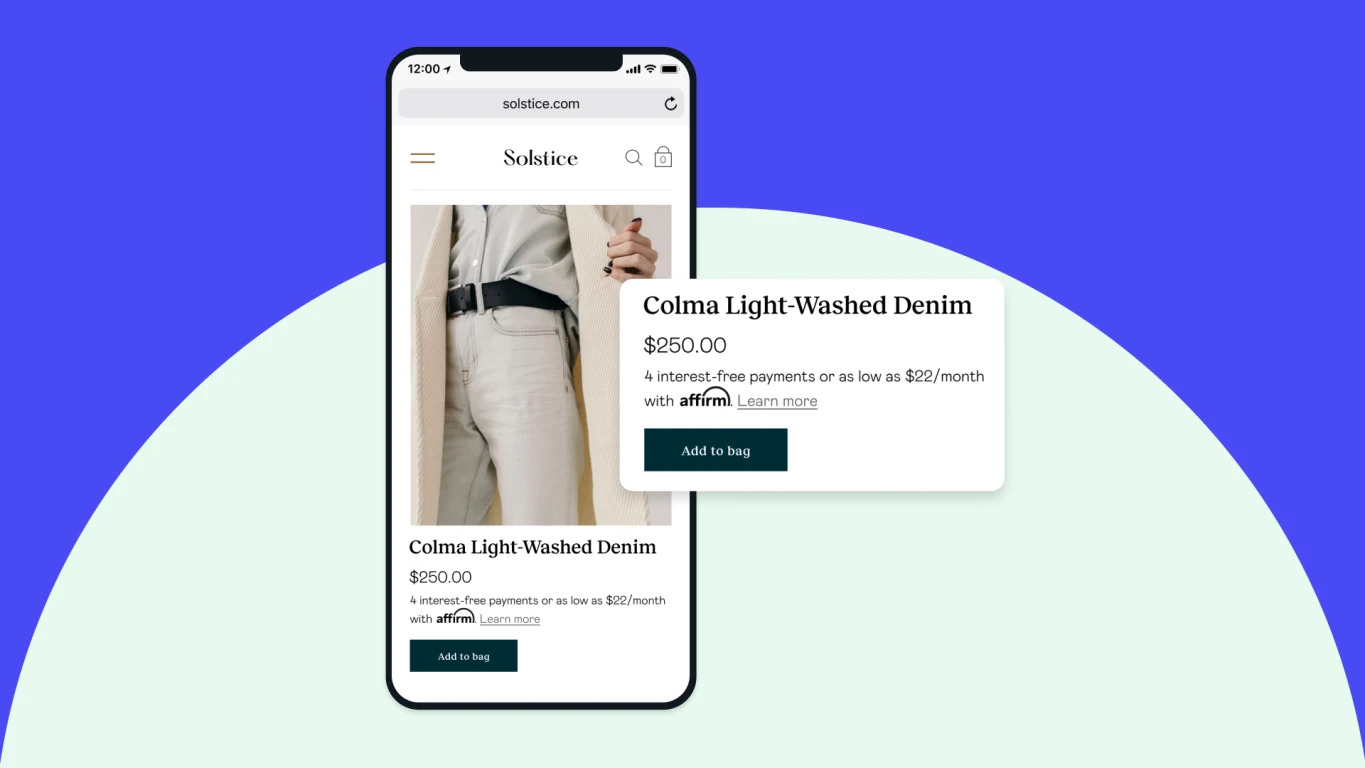

BNPL只適用於跟該平台合作的指定商戶,消費金額通常較細,還款期亦僅三數個月。(Affirm網上圖片)

BNPL跟由來已久的信用卡分期付款相似,兩者較明顯的分別,在於BNPL只適用於跟該平台合作的指定商戶,消費金額通常較細,還款期亦僅三數個月;信用卡則不限商戶,通常用於較大額消費,還款期動輒以年計,消費者亦需支付手續費或利息。

拖數即停賬戶 阻債務滾雪球

此外,BNPL平台的消費者若延遲還款,平台一般會將其賬戶暫停,直至他還清款項,故欠款不會如雪球愈滾愈大。要留意的是,BNPL平台通常容許用戶綁定信用卡或扣賬卡作為還款途徑。不過,綁定信用卡的話,消費者倘欠款便等同未清還卡數,一樣會被銀行收取逾期罰款或利息,甚至影響個人信貸評分。

延伸閱讀:

Hero Plus先學後付搶教育市場 與商戶訂獨家協議 建護城河迎過江龍

支持EJ Tech

如欲投稿、報料,發布新聞稿或採訪通知,按這裏聯絡我們。

{kind=link}

{kind=link}